Marktforschung und Umfragen bestätigen: Die Frage, wohin der Trend bei der Altervorsorge geht, lässt sich nicht so einfach beantworten. Doch eines ist sicher: Die niedrigen Zinsen sind ein Hauptproblem.

Laut Umfragen steht die Branche vor großen Herausforderungen

Die Niedrigzinsphase ist in den Jahren seit Beginn der Wirtschafts- und Finanzkrise von 2008 von den Zentralbanken als Allheilmittel zur Stabilisierung der Konjunktur gesehen worden. Und tatsächlich hat die Niedrigzinspolitik dazu geführt, dass Unternehmen und staatliche Akteure mitmachen und Investitionen vornehmen konnten, die ein Abrutschen in die Rezession oftmals verhinderten. Auch am privaten Kreditmarkt schlugen die niedrigen Zinsen zu Buche, obwohl die Banken, die sich das Geld von den Zentralbanken mittlerweile quasi umsonst leihen konnten, die Zinsvorteile nur bedingt an die Kunden weitergegeben haben.

Immerhin führte es bei Baufinanzierungen zu einer drastischen Zinsreduktion, weswegen Bauherren ihre Vorhaben wesentlich günstiger finanzieren konnten. Auch Umschuldungen machten Sinn, wenn alte Kredite mit hohen Zinsen das Budget der Familie oder des Unternehmens stark belasteten. Die Schattenseite wurde hingegen mehr oder weniger ausgeblendet, da man nicht damit rechnete, dass die Niedrigzinsphase so lange andauern würde.

Nun aber ist nicht einmal in absehbarer Zeit das Ende der Niedrigzinsphase in Sicht, weswegen Produkte wie Lebensversicherungen, Sparkonten und andere klassische Altersvorsorgepolicen sich weder für die Vermittler noch für den Zielmarkt lohnen. Wie Institute und Kunden die Situation einschätzen, belegen diverse Umfragen, die im Rahmen der Marktforschung bei Vermittlern der Branche durchgeführt wurden.

Der Zielmarkt, das sind in diesem Falle die normalen Bürger, die neben der staatlichen Rente oder Betriebsrenten auch eine private Vorsorge für die Absicherung im Alter betreiben wollen. (#01)

Welche Produkte sind laut Marktforschung für die Anbieter von Altersvorsorge noch interessant?

In der Branche raufen sich die Vermittler seit Jahren die Haare. Ein Fachartikel nach dem anderen hat in der näheren Vergangenheit das Ende der Niedrigzinsphase prophezeit, doch mittlerweile gehen viele Experten davon aus, dass sie unter Umständen noch einige Jahrzehnte andauern könnte. Daran ändert auch bislang die Tatsache nichts, dass der streitbare US-Präsident Donald Trump lieber heute als morgen sehen würde, dass die amerikanische Notenbank FED die Zinsen erhöht. Außer leichten Anhebungen im Bereich eines Viertelprozents ist dabei allerdings noch nicht viel herausgekommen und Beobachter gehen davon aus, dass sowohl die amerikanische als auch die europäische Zentralbank EZB nicht mitmachen werden und sich daran so schnell nichts ändert.

Für die Anbieter von Finanzprodukten stellt sich daher die Frage, welche Produkte noch rentabel und vor allem verkäuflich sind. Die Renner der Vergangenheit sind für die Kunden nicht mehr attraktiv, weil sie nicht mal mehr einen Inflationsausgleich bringen, in der Realität wird also das Vermögen nicht vermehrt, sondern schrumpft sogar inflationsbereinigt. Während manche Verbraucher lieber ihr Vermögen in Sachwerte investieren, bleibt die Frage, wie die Altersvorsorge zu stemmen sein wird. Verschiedene Online-Umfragen, die durch Institute in der Branche ebenso durchgeführt werden wie von der Verbraucherzentrale Bundesverband, kommen zu ähnlichen Ergebnissen.

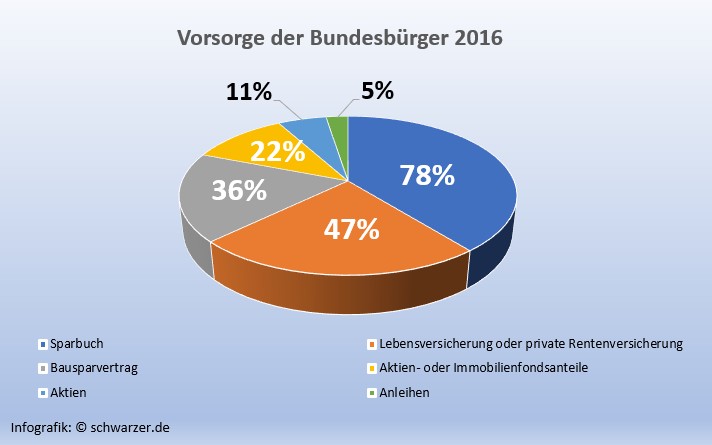

Nach Angaben der Verbraucherschützer sah die Vorsorge der Bundesbürger 2016 weitgehend wie folgt aus:

Infografik: Vorsorge Bundesbürger 2016

- 78 % haben ein Sparbuch

- 47 % haben eine Lebensversicherung oder eine private Rentenversicherung

- 36 % setzen auf den Bausparvertrag

- 22 % besitzen Fondsanteile an Aktien- oder Immobilienfonds

- 11 % investieren direkt in Aktien

- 5 % legen ihr Geld in Anleihen an

Früher galt diese Verteilung durchaus als sinnvoll, doch insbesondere die hohe Sparquote macht Deutschland zum Verlierer der Niedrigzinsphase, denn viele Sparkonten bringen so gut wie keine Zinsen mehr. Altverträge der Lebensversicherung oder privater Rentenvorsorge sind manchmal noch mit höheren Garantiezinsen abgeschlossen worden, doch diese Altverträge werden durch die Anbieter nicht mehr zu den alten Konditionen verlängert, so dass nach der Auszahlung eine neue Investitionsform gefunden werden muss.

Altverträge werden durch die Anbieter nicht mehr zu den alten Konditionen verlängert. (#02)

Der Bausparvertrag leidet ebenfalls unter der geringen Rendite, wenngleich viele Verträge ebenfalls noch zu älteren (höheren) Zinskonditionen abgeschlossen wurden. Nachholbedarf haben die Deutschen definitiv bei den Investitionen in Wertpapiere, Fonds und ähnliche Produkte. Diese haben bei den auf Sicherheit bedachten Verbrauchern laut Marktforschung zu Unrecht einen schlechten Ruf, denn es gibt durchaus risikoarme Investitionsmöglichkeiten, die bei einer entsprechend langen Laufzeit (was für die Altersvorsorge Sinn macht) spürbare Ergebnisse bringen.

Marktforschung in Sachen Altersvorsorge wird durch Vorurteile der Verbraucher bestimmt

Obwohl das Sparbuch längst obsolet geworden ist, glauben viele Verbraucher immer noch, dass dort ihr Geld am sichersten aufgehoben ist, obwohl das Vermögen durch die erwähnte Inflation gar nicht mehr wächst und mit jedem Prozentpunkt unterhalb der Inflation sogar schrumpft. Letztlich ist diese „Anlageform“ also ähnlich lukrativ wie der Sparstrumpf unter dem Kopfkissen. Aber welche Produkte lassen sich in der Branche noch verkaufen?

Mittels Online-Umfragen und klassischer Marktforschung und Umfragen per Telefon ermitteln bezahlte Anbieter ein Bild, welche Formen der Geldanlage sich heute noch verkaufen lassen und welche davon Sinn für die Altersvorsorge machen. Von der Entscheidung für eine Geldanlage bis zur Auszahlung vergehen in der Regel einige Jahrzehnte, was die Planbarkeit natürlich erschwert, sowohl für die Anbieter, die den Zielmarkt einschätzen müssen, als auch für die Verbraucher, die die Policen kaufen.

Institute wie das IVFP (Institut für Vorsorge und Finanzplanung) haben für 2019 die Markttrends unter anderem für Lebensversicherungen per Umfragen ermittelt. Die Lebensversicherung war stets der Klassiker unter den Vorsorgeprodukten. Demnach sind die Vermittler jedoch kaum noch mit dem Verkauf klassischer Produkte beschäftigt, sondern bieten immer öfter die kapitalmarktorientierten Finanzprodukte an. Insbesondere fondsgebundene Produkte sind am beliebtesten, während die klassischen Tarife mit großem Abstand auf dem letzten Platz landen.

Der Trend ist klar: Alle Produkte mit Garantiezinsen haben derzeit keine Zukunft, weil der Garantiezins mit Werten von teilweise unter einem Prozent für die Altersvorsorge uninteressant ist. (#03)

Umfragen beweisen, dass die Verbraucher an lukrativen Produkten zur Vorsorge interessiert sind

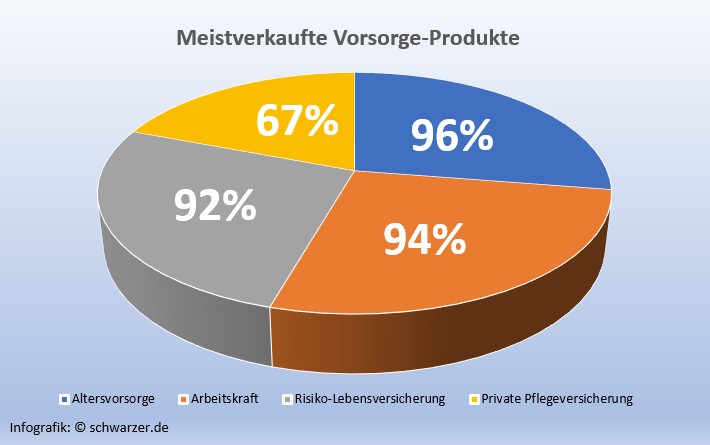

Die Altersvorsorge ist nur ein Teil der Vorsorgeprodukte, die es am Markt gibt. Fachartikel weisen immer wieder darauf hin, dass sowohl Versicherer als auch Kunden umdenken müssen, um die Gefahr einer drohenden Altersarmut abzuwenden. Von der Politik erwarten die meisten nicht mehr viel, da auch die Betriebsrenten in der Niedrigzinsphase immer stärker unter Druck geraten und die staatliche Vorsorge schon vor der Finanzkrise absehbar nicht mehr ausreichte. Laut Marktforschung des IVFP gaben die Vermittler in den Umfragen an, dass die private Vorsorge einen immer größeren Anteil an ihren Vermittlungsgeschäften ausmacht. Konkret sehen die Zahlen für die am meisten verkauften Produkte am Zielmarkt der Branche so aus:

Infografik: Meistverkaufte Vorsorge-Produkte.

- Altersvorsorge 96 %

- Arbeitskraft 94 %

- Risiko-Lebensversicherung 92 %

- Private Pflegeversicherung 67 %

Obwohl die Kapitallebensversicherungen durch die niedrigen Zinsen immer weniger verkauft werden, dienen die Risiko-Lebensversicherungen vielen Familien immer noch als Absicherung der Hinterbliebenen im Todesfall, wo eine entsprechende Auszahlung insbesondere bei laufenden Baufinanzierungen von großer Bedeutung ist. Hinzu kommt die Vorsorge für den Pflegefall, da die staatlichen Leistungen auch hierfür kaum ausreichen.

Die Erhaltung der Arbeitskraft, also die Vorsorge gegen Berufs- und Erwerbsunfähigkeit, ist ein weiterer Faktor, der Zuwächse bringt, denn die gesetzliche Erwerbsminderungsrente ist mehr oder weniger eine garantierte Fahrkarte in die Altersarmut. (#04)

Fazit: Marktforschung und Analyse von Fachleuten decken sich in Sachen Altersvorsorge in der Niedrigzinsphase

Viele Verbraucher denken inzwischen um und erwarten von ihren Finanzberatern und Versicherungsvermittlern bessere Angebote als die alten Lebensversicherungen, deren Policen heute niemanden mehr hinter dem Ofen hervorlocken können. Tatsächlich listen viele Gesellschaften klassische Policen gar nicht mehr in ihrem Portfolio auf und lassen Altverträge langsam auslaufen. Um bei der Altersvorsorge nicht im Regen zu stehen, gilt es, die Nachteile der Niedrigzinsphase in Vorteile zu verwandeln.

Die Investition in Kapitalmarktprodukte wie Fonds verspricht sowohl eine ausreichende Sicherheit als auch eine lukrative Rendite. Die staatlichen Bemühungen, die Altersvorsorge voranzutreiben, sind nach dem Ergebnis vieler Umfragen schlicht unzureichend und bieten keine gute Perspektive. Gleichwohl lohnt es sich für die Verbraucher, die gesetzlichen Möglichkeiten auszuschöpfen, denn die Zuwachsraten des umlagefinanzierten Rentensystems liegen trotz allem derzeit weit über den Garantiezinsen von risikolosen Zusatzvorsorgen.

Bevor man also das Geld auf dem Sparbuch dahinschmelzen lässt, sollte man fehlende Rentenbeiträge freiwillig aufstocken, um später bei der Auszahlung von einer höheren Monatsrente zu profitieren. Ansonsten wird wohl kein Weg daran vorbeiführen, etwas risikofreudiger bei der Altersvorsorge zu werden und in Produkte des Kapitalmarkts zu investieren.

Bildnachweis: ©Shutterstock-Titelbild: Photographee.eu, #01: r.classen, #02: Matej Kastelic, #03: alice-photo, #04: lola1960, Infografiken: schwarzer.de