Kredite werden heute sehr häufig aufgenommen. Diesbezüglich hat sich die Auffassung der Gesellschaft geändert, denn in der Nachkriegsgeneration hieß es noch, dass Kredite allenfalls für den Hausbau genutzt werden – für alles andere musste das Geld vorhanden sein.

Doch so häufig, wie die Kreditaufnahme heute ist, so gibt es durchaus Kreditgründe, die eher weniger für eine Aufnahme sprechen.

Inhaltsverzeichnis: Das erwartet Sie in diesem Artikel

Gute Gründe die gegen eine Kreditaufnahme sprechen

Große Anschaffungen wie Autos oder die Finanzierung eines Hauses sind jedoch durchaus lohnende Kreditgründe – die zudem recht häufig genutzt werden. Reine Konsumfinanzierungen können auf die Dauer hingegen sehr teuer werden. Dieser Artikel bietet einen Überblick über verschiedene Verwendungsmöglichkeiten sowie deren Vor- und Nachteile.

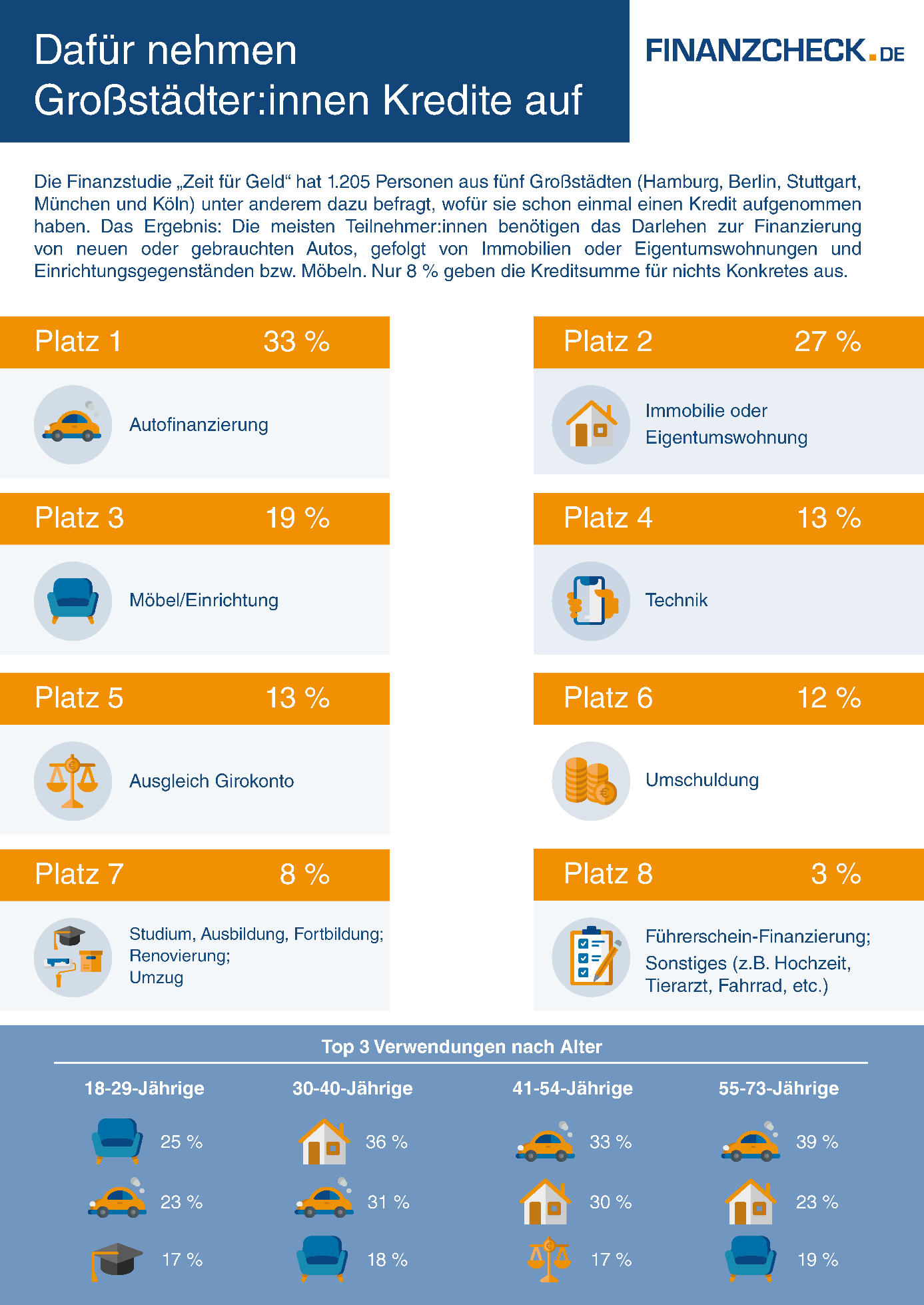

Auto- und Immobilienfinanzierungen sind ganz klar die häufigsten Verwendungsoptionen für Kredite. Auch größere Anschaffungen sind beliebt, wohingegen reine Konsumfinanzierungen zunehmend seltener wird. Bildquelle: @ Finanzcheck.de

Konsumfinanzierungen sind oft eher problematisch

Wirtschaftlich gesehen fällt Vieles unter den Konsum. Doch ist es unbestritten, dass es diverse Abstufungen gibt. Fallen Waschmaschine oder Herd in einer kleinen Familie aus und wird das Neugerät finanziert, so werden die meisten Menschen nicken. Wird nun jedoch für den neuen Flatscreen-TV ein Kredit aufgenommen, obwohl das alte Gerät bestens funktioniret, nur ein paar Zoll kleiner ist, ist es mit dem Verständnis schon nicht mehr so deutlich. .

Grundsätzlich ist die Konsumfinanzierung über Kredite allerdings aus etlichen Gründen problematisch:

- Werthaltigkeit

reiner Konsum hat keinen längerfristigen Wert. Wer beispielsweise einen Kredit über 2.000 Euro aufnimmt, um endlich mal richtig shoppen zu gehen, obwohl der Kleiderschrank ausreichend gefüllt ist, der begeht einen markanten Fehler. Jedes Kleidungsstück verliert schon beim ersten Mal tragen die Hälfte seines Wertes – der Kredit bleibt aber in voller Höhe bestehen. - Kaufen aufgrund von Vergleichen

viele Konsumkredite werden tatsächlich aufgenommen, weil sich der Kreditnehmer mit anderen Menschen messen und vergleichen will. Fast jeder kennt so ein Beispiel im entfernten Bekanntenkreis: Jemand kauft Spielkonsole A, also muss dieser eine Bekannte mindestens dieselbe Konsole kaufen, wenn nicht gar eine bessere Variante. Aus diesen Vorgängen entstehen gerne Überschuldungen, die letztendlich in der Privatinsolvenz enden. - Urlaubsfinanzierung

vorab: Es gibt Gründe, die für einen Kredit sprechen können. Das sind allerdings meist diejenigen, die genau wissen, mit dem Weihnachtsgeld den Urlaubsetat auf dem Konto zu haben, doch schon das günstige Angebot zwei Monate zuvor nutzen wollen. Diese Verbraucher nutzen meist Kurzzeitkredite oder legen die Laufzeit so, dass der Kredit vor Urlaubsantritt vollständig zurückgezahlt ist. Anders verhält es sich mit den Verbrauchern, die sich eine Urlaubsreise eigentlich gar nicht leisten können. Statt monatlich einen Betrag zurückzulegen und ordentlich auf den Urlaub zu sparen, nehmen sie einen Kredit auf – und zahlen entweder die Woche Mallorca über zwei Jahre ab, alternativ verlängern sie den Kredit Jahr für Jahr, um auch dann wieder eine Woche Mallorca buchen zu können.

Natürlich gibt es auch gute Gründe für die Konsumfinanzierung. Das Beispiel mit den Elektrogeräten gehört mit dazu. Ist jemand auf sein Auto angewiesen, kann aber die Reparatur nicht stemmen, kann auch nun ein Kredit helfen. Der große Unterschied ist, dass in diesem Fall der Konsum nicht dem reinen Spaß dient, sondern notwendig ist. Keine Familie kann ohne Herd und Waschmaschine auskommen, wer seinen Job verliert, weil er dank defektem Auto nicht mehr pünktlich zur Arbeit kommt, der muss ebenfalls eine Lösung finden.

Bei sehr dringend notwendigen Ausgaben greifen viele Verbraucher auf den Dispokredit zurück. Das ist jedoch weniger ratsam als einen echten Kredit aufzunehmen. Einmal sind die Dispozinsen exorbitant hoch und deutlich höher als die eines Kredits, auch fehlt faktisch Geld auf dem Konto – was wiederum dazu führt, dass viele Menschen kaum aus dem Dispo herauskommen. Der Dispokredit ist rein zur kurzfristigen Überbrückung sinnvoll, nicht aber als kreditähnliche Geldquelle.

Bei den Fahrzeugpreisen ist das auch mehr als verständlich. Autokredite bieten sogar besonders günstige Konditionen, da das Auto selbst als Wert betrachtet wird. ( Foto: Adobe Stock – HBS )

Bei größeren Anschaffungen sieht es anders aus

Während die Konsumfinanzierung oft skeptisch betrachtet werden muss, sieht es bei Krediten für Anschaffungen im größeren Umfang anders aus.

Beispiele sind:

- Küchenkauf

eine Küche kostet schnell einen fünfstelligen Betrag. Die Finanzierung der Küche über einen Kredit ist jedoch völlig in Ordnung. Zum einen wird so eine Küche über Jahre, teils über Jahrzehnte genutzt, zum anderen hat sie einen echten Wert, der langfristig erhalten bleibt. Außerdem darf nicht vergessen werden, dass eine Küche zum Wohnen dazugehört. Aber: Schuster, bleib bei deinen Leisten. Es ist nicht notwendig, die Luxusküche zu finanzieren, wenn es ein Modell zum halben Preis gibt. - Möbel

nein, das beliebte Regal eines schwedischen Möbelhauses sollte nicht finanziert werden. Anders verhält es sich bei der Ersteinrichtung oder einer umfangreichen Neueinrichtung. Die Maßgabe ist ähnlich, wie die bei Küchen. Auch Möbel haben einen langfristigen Wert und dienen mit dem kurzfristigen Konsum. - Auto

Fakt ist: Die meisten Autos werden wahlweise über einen Autokredit oder über den Händler finanziert. Bei den Fahrzeugpreisen ist das auch mehr als verständlich. Autokredite bieten sogar besonders günstige Konditionen, da das Auto selbst als Wert betrachtet wird. Viele Autokredite und Händlerfinanzierungen setzen voraus, dass der Kfz-Brief an die Bank übermittelt und dort verwahrt wird, bis der Kredit beglichen wurde.

Letztendlich gilt aber auch bei größeren Anschaffungen, dass die Kosten im Verhältnis zum eigenen Vermögen stehen müssen. Weder die Luxusküche in sechsstelliger Höhe noch der Ferrari zählen als akzeptable Anschaffung. Die Einbauküche im unteren fünfstelligen Bereich und der typische kleine Familienwagen hingegen schon.

Die Maßgabe ist ähnlich, wie die bei Küchen. Auch Möbel haben einen langfristigen Wert und dienen mit dem kurzfristigen Konsum. ( Foto: Adobe Stock – Kzenon )

Umschuldungen können Kosten sparen

Auch ein sehr günstiger Kredit betrifft Umschuldungskredite. Bei diesen Krediten macht der Verbraucher keine neuen Schulden, sondern er zahlt alte ab. Aus diesem Grund sind die Banken bereit, einen niedrigen Zinssatz zu geben. Allgemein gibt es rund um die Umschuldung verschiedene Möglichkeiten:

- Ratenkreditablöse

ein alter Ratenkredit wird abgelöst. Sind die Einsparungen durch den neuen Kredit höher als eine etwaige Gebühr für die vorzeitige Ablöse, so ist dieser Weg empfehlenswert. Je nach Bank und Verabredung erhält der Verbraucher die Kreditsumme überhaupt nicht auf sein Konto, da die Banken untereinander die Ablöse regeln. - Dispoablöse

auch ein dauerhaft im Minus stehendes Konto kann über einen Kredit umgeschuldet werden. Wieder bieten Kreditbanken günstige Konditionen, zugleich spart der Kunde dank des Wegfalls der hohen Dispozinsen. Kreditzinsen sind stets günstiger als die Zinsen, die durch die Disponutzung anfallen. Bei dieser Ablöse ist nicht viel zu beachten. Es wird eine Kreditsumme aufgenommen, die den Dispobetrag abdeckt, teils noch mit einem kleinen Puffer.Ist das Konto beispielsweise mit 1.500 Euro im Minus, wird ein Kredit in Höhe von 2.000 oder 2.500 Euro aufgenommen. Geht das Geld auf dem Konto ein, ist der Dispo ausbezahlt. Vielen Menschen fällt es wesentlich leichter, monatlich eine Rate an einen Kreditgeber zu bezahlen, als sich fiktiv selbst eine monatliche Rate aufzuerlegen, die auf dem Konto bleibt und den Dispo nach und nach ausgleicht. - Sammelablöse

Finanzierungsangebote gibt es wie Sand am Meer. Das ist problematisch, denn viele Verbraucher haben schnell so viele Ratenzahlungsverpflichtungen, dass sie fast den Überblick verlieren. Eine Kreditaufnahme kann nun helfen, all die Verpflichtungen mit einem Mal zu begleichen und somit nur noch eine einzige Rate monatlich offen zu haben.

Gerade bei Finanzierungen über Händler und Shops sollten Verbraucher sehr genau hinschauen. Oft sind die Angebote teurer als die Aufnahme eines kleinen Kredits. Zudem läppern sich die monatlichen Kosten. Es macht oft keinen Unterschied, wenn eine Rate zu 50,00 Euro im Monat bezahlt werden muss.

Werden jedoch monatlich zehn solcher Raten fällig, greift das die Finanzen massiv an. Und es kommt noch ein weiterer Punkt hinzu: Jede Kontobewegung kostet teilweise Geld. Wer also zehn monatliche Raten an Händler zusätzlich zu sonstigen Fixkosten hat, der bemerkt mitunter auch die Kontogebühren.

Deshalb gilt: Wer einen größeren Einkauf plant und schon weiß, dass er die Gesamtsumme nicht aus der Portokasse zahlen kann, der sollte vorab einen Kreditvergleich durchführen und einen kleinen Kredit aufnehmen.

Nicht nur spart er sich die Kosten für Händlerfinanzierungen (auch bei Nullprozentfinanzierungen sind die Kosten schon eingepreist), er kann mitunter als Barzahler auftreten und Rabatte erhalten – und er zahlt monatlich nur die einzelne Kreditrate. Für die finanzielle Sicherheit und die eigene Übersicht ist das wesentlich ratsamer.

Es gibt Gründe, die für einen Kredit sprechen können. Das sind allerdings meist diejenigen, die genau wissen, mit dem Weihnachtsgeld den Urlaubsetat auf dem Konto zu haben, doch schon das günstige Angebot zwei Monate zuvor nutzen wollen. ( Foto: Adobe Stock – New Africa )

Lohnen sich Umschuldungen denn immer? Nein, es gilt:

- Vorfälligkeitsentschädigung

welche Entschädigung verlangt die Bank, bei der der alte Kredit läuft? Erheben Händler auch Kosten, wenn die Finanzierung frühzeitig beendet wird?Sind diese Kosten höher als die eigentliche Ersparnis, dann ist die Umschuldung nicht ratsam. Zum Glück sind Vorfälligkeitsentschädigungen für Ratenkredite auf 1% des vorzeitig zurückgezahlten Betrags begrenzt (bei Restlaufzeiten unter 12 Monaten: 0,5%). - Zeit

eine Umschuldung, kurz bevor ein Kredit ohnehin endet, ist mitunter auch nicht sinnvoll. In diesem Augenblick bietet sich ein Kredit nur an, wenn neue Ausgaben zusätzlich finanziert werden sollen. Nun kann die Kreditsumme ein wenig höher ausfallen, sodass die neue Anschaffung plus die Ablöse des alten Kredits möglich ist. Läuft ein alter Ratenkredit nur noch für drei Monate und ist eine neue Anschaffung nicht geplant, ist es deutlich sinnvoller, die letzten drei Kreditraten zu bedienen und schuldenfrei zu werden. - Veränderte Voraussetzungen

haben sich die eigenen finanziellen Voraussetzungen zum Negativen hin verändert, so ist eine Umschuldung mitunter nicht ratsam. Wenngleich Umschuldungskredite niedrige Zinsen haben, wird das Kreditausfallrisiko des Verbrauchers berücksichtigt.Sprich: Ist die Bonität eines Verbrauchers in den letzten Jahren rapide gesunken, kann es passieren, dass der Umschuldungskredit höhere Zinskosten aufweist als der alte Kredit, der zu besseren Bonitätszeiten abgeschlossen wurde. Das Gleiche gilt für starke Änderungen des Zinsniveaus während der Vertragslaufzeit.

Der beste Grund um einen Kredit aufzunehmen ( Foto: Adobe Stock – kichigin19 )

Fazit – nicht zu jeder Kreditaufnahme kann geraten werden

Es ist mittlerweile fast schon spielend einfach, einen Kredit aufzunehmen. Sinnvoll ist die Aufnahme dennoch nicht immer, denn Kredite bedeuten geliehenes Geld und eine Verpflichtung, der auf Jahre nachgekommen werden muss. Gelingt das nicht, wird es schnell düster, denn ein geplatzter Kredit senkt die Bonität so stark ab, dass schon ein Handyvertrag in weite Ferne rücken kann.

Bei größeren Anschaffungen ist die Kreditaufnahme jedoch fast schon Pflicht, denn kaum jemand kann sich auch nur einen Gebrauchtwagen aus der Portokasse leisten. Solchen Krediten stehen jedoch echte Werte gegenüber, sodass die Aufnahme immer akzeptabel ist.